煤改氣大蛋糕 天倫燃氣目標千萬戶

燃氣是獲國策扶持的朝陽行業,藉着煤改氣等措施,天倫燃氣(01600)去年盈利大增四成,管理層更把煤改氣用戶目標指向千萬戶,增長前景一片光明。

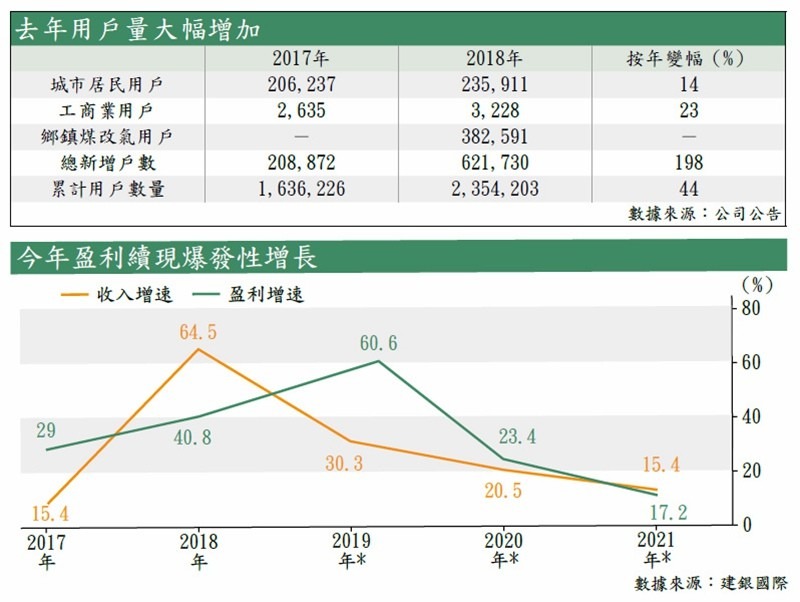

在剛過去的2018年,天倫燃氣取得亮麗的成績單,各主要指標都大幅提升。其中盈利按年大增40.8%至5.7億元(人民幣,下同),收入則增加64.5%至51.1億元,累計全年每股派息0.1536元,按年提高50.9%。招商證券指出,天倫燃氣獲得佳績,皆因銷氣量大增,按年升21.5%,而煤改氣則是銷氣量上升的主要動力之一。

集團於去年7月拉開了瓜分煤改氣大蛋糕的序幕,在短短半年時間,於河南鄉鎮為38.3萬戶提供燃氣接駁服務,高於管理層目標的30萬戶。今年,集團將目標定於60萬戶的水平。不過,此數字相比管理層的最遠目標僅算九牛一毛,在本周的傳媒午宴上,行政總裁冼振源指出,鄉鎮煤改氣用戶存在巨大需求,集團目標是5年之內,用戶量由目前的38.3萬戶,大幅增加至1,000萬戶。

累計用戶大增四成

與此同時,天倫燃氣的新增城市居民用戶,和工商業用戶,都繼續保持平穩增長,按年分別提高14%及23%,連同煤改氣,三者去年為天倫燃氣帶來62.2萬新增用戶,共同促使集團累計用戶量,增加44%至235.4萬戶(見表)。

身為有國策扶持的朝陽行業,企業自然樂於四出併購,天倫燃氣亦不例外,今年計劃以不少於7億元資本開支,作項目併購,目標除了起家的河南省以外,氣價較低但毛利不俗的四川和陝西省,亦是其目標範圍。

管理層指出,受煤改氣、新併購項目等帶動,天倫燃氣未來數年仍然處於高速增長期。因此,集團將今年銷氣量增長目標定於25%,略高於去年的水平。

銷氣價差平穩發展

除了銷氣量需要增加,另一個影響盈利的指標是其銷氣價差。2017年,天倫燃氣的銷氣平均價差為每方米0.55元,2018年則輕微提高至0.56元。東英證券預期,集團的居民用戶銷氣價差有提升空間,因相信門站價格調整,集團可完成過渡。加上,集團的費用管控有效,總費用按年僅升32%,相比收入上升64.5%,支出受控下,帶動核心利潤率都有所提高,按年升2個百分點。

券商近乎全線買入

在天倫燃氣公布業績後,有更新報告的12間券商,近乎全線予其「買入」評級,當中有開出目標價的,最低一間亦達到10.2港元,高於現價逾一成。當中看得最「牛」,給予13.5港元目標價的建銀國際,預計集團今年盈利增速,達到比去年再高一截的60.6%(見上圖),明年盈利將超逾10億元關口,即盈利在兩年內翻了一番。

如天倫燃氣今年盈利符合建銀的預期,集團今年的市盈率(PE)將降至單位數的8倍左右,以高速增長行業而言屬頗吸引水平。走勢上,此股上月挑戰10港元心理關不果後,暫時喘息,回落至8.39港元覓得支持。剛巧,本周北京宣布降低氣價,令行業股份普遍下跌,惟此舉或與增值稅影響有關,對行業盈利影響料有限,不妨趁低吸納,並作長線持有。

轉載自《iMONEY智富雜誌》