02/11/2025

聯儲局利率政策轉向模糊

美國聯儲局利率轉調、中美貿易戰降溫和AI樂觀情緒,成為定義上周風險資產市場的三條風景線。聯儲局如約降息,但卻為未來的減息前景劃上了問號,美國債市震盪,收益率爆出2022年以來最大的單日變化。美元匯率上漲,兌日圓升值到154。但是股市仍然沉浸在AI的狂熱中,美股三大指數齊升,只是歐亞市場跌多升少,日股則走勢亮麗。石油和大宗商品價格弱勢,金價在ETF出貨下繼續其技術性回調。歐日央行均決定按兵不動。

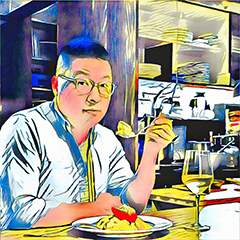

聯儲局FOMC在10月會議上決定,調低政策利率1碼至3.75厘至4.0厘,同時自12月1日起停止QT(量化緊縮操作),以維持市場的資金流動性。這兩個動作都在市場預料之中,但是減息後的各種言論卻令市場感到意外。聯儲局主席鮑威爾稱:「我總是說,我們不預先設定決策結論,不過這次再加一點,這個(減息)並不被視為是板上釘釘的——事實上遠非如此。」

「事實上遠非如此」部分,不符合鮑威爾的一貫講話風格,在這裏亦非必要。唯一解釋就是聯儲局主席想對市場強調12月減息前景仍存在諸多不確定因素。從物價趨勢到增長速度,都未必與持續減息的市場預期相吻合,因此鮑威爾質疑減息的速度與力度。會議前資金幾乎定價了100%概率12月減息,債市和利率期貨市場即時對他的言論作出反應。

聯儲局主席鮑威爾欲對市場強調,12月減息前景仍有諸多不確定因素。(AP)

會議後達拉斯聯儲主席和克利夫蘭聯儲主席也表示,她們不支持12月減息,兩位今年在FOMC沒有投票權,但明年擁有投票資格。這次會議上投票反對降息的堪薩斯聯儲主席施密特,也進一步闡述了自己不支持10月降息的原因。看得出目前FOMC對於利率政策前景充滿著爭議,內部對未來減息幅度,乃至中性利率水平,出現了罕見的不同意見,而且不介意將意見分歧公諸於世。

如今美國經濟增長速度大約在3.9%左右,就業市場開始明顯放緩,但是物價尚未回落到政策目標,且有回升的風險。特朗普關稅戰看來對通脹的影響有限,不過不確定性尚存。政府停擺仍在僵持中,為經濟和就業蒙上新的懸念。決策者對中性利率的心理目標,介乎2.5厘至4.0厘,橫跨甚大,進一步增加了利率決策取得共識的難度。

筆者依然認為聯儲局會在12月減息,不過明年在新一批投票委員進場後,降息頻率可能放緩至每季度一次。大家對中性利率究竟應該如何設定,眾說紛紜。筆者認為中性利率,明年可能成為聯儲局減息力度的關鍵指標,白宮會強調AI拉動了生產率的進步,中性利率水平應該有結構性的中樞下移。

無論鮑威爾如何闡述和主導未來6個月的利率政策,聯儲局新主席上任後都可能帶來全新的理念與行動。幾乎可以肯定,明年5月上任的聯儲局新主席,是特朗普意志的忠實執行者。特朗普為了中期選舉,正在將自己的注意力從海外移回國內,財政擴張和貨幣刺激乃是重中之重。《大而美法案》通過,令財政政策進入了自動波階段,特朗普對聯儲局的「指導」估計會十分頻繁,史無前例。

筆者對明年貨幣政策形勢的判斷,建立在兩個觀察之上。首先,部分科技巨企的發債成本上升,企業債與國債之間的利差明顯擴大,表明債市對科企龐大的資本支出變得愈來愈謹慎。第二,是資金流動性最近變緊,金融機構尋求聯儲局Standing Repo Facility(SRF,常設回購機制)拆借流動性的數量達到疫情以來最高水平。流動性抽緊,威脅著整個資本市場的健康運作,迫使聯儲局終止量化緊縮。

接下來談談白銀。經過一輪同步迅速下調之後,銀價上周與金價脫勾,銀價升,金價繼續跌。美元匯率走強、地緣政治風險降溫,是這輪貴金屬回調的底層邏輯。日本政治和聯儲局話術,美元匯率急跌,令貴金屬交易中的槓桿操作迅速退出。銀價今年以來大漲68%,走勢比金價還亮麗,一輪急升後出現技術性回撤,筆者認為很合理,也是必須的。

白銀具有金融和工業雙重屬性,其產業屬性是黃金所沒有的。白銀的工業屬性在綠色能源轉型中顯得特別突出,光伏產業和新能源車產業的高速發展,為白銀製造出強勁的產業需求。光伏行業每GW裝機耗銀大約10噸,汽車行業每年消耗7000萬盎司白銀,新能源車耗銀更多。除此之外,白銀在半導體領域和工業溶劑上也被廣泛應用。

從金融屬性看,2008年金融危機開啟了大國央行量化寬鬆的先河,危機早已結束,但是QE卻成為常態化的貨幣政策工具。源源不斷製造出來的資金流動性,追逐有限的資產,催生出資產估值的狂飆,白銀是相對的落後者(直至今年)。當市場預計聯儲局會大幅減息,大量資金從銀行流向各類資產,白銀因此受惠。

和黃金相比,白銀的工業屬性更強一些,儲值屬性則弱一些,這是央行配置儲備時,黃金的比重遠遠大過白銀的原因。而老百姓中,買金的偏好遠遠比買銀高,全世界黃金ETF的數量遠遠大過白銀ETF。銀價在過去相當時間落後於金價,就是這個道理。今年銀價大升,有明顯追落後的感覺。同時,以電動車為首的產業需求開始發力。

黃金與白銀之間有一個著名的50至70比例區間,指金價與銀價之比多數時候在此區間浮動。這個比例一度接近100,觸發了銀價追趕落後。如今金銀比例回落到82,較歷史水平仍然偏高。黃金與白銀比率會否回落到50至70水平?有可能,但未必,因為這輪貴金屬價格上漲的主要邏輯乃是金融,是資金對央行政策的不信任,對大國財政失控的擔憂,對未來通脹的對沖,因此黃金的機會更大。

本周看點有二,一是兩大貿易國(中國及美國)峰會後釋出的談判細節,一是英國央行的利率會議,估計不作政策利率調整。

本文純屬個人觀點,不代表所在機構的官方立場和預測,亦非投資建議或勸誘。

《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。

【說說心理話】照顧者專欄作家:照顧者最需要的,是別人肯定他的付出,及認同他的情緒!分享照顧患認知障礙症長者心得► 即睇