11/07/2025

美國和中國在穩定幣上走著不同路徑

美國和中國香港在推進穩定幣發展上,在全球範圍內處於領先地位,但是選擇了截然不同的路徑。路徑與形式的差異,源自政府支持比特幣的目的。穩定幣在美國已經有十幾年的歷史,並形成了USDC、USDT等技術架構和抵押品透明度各不相同的平台。美國政府最近明顯加大了對穩定幣的支持,並通過立法來規範穩定幣生態環境。美國政府對穩定幣態度的改變,與其試圖擴大穩定幣的容量來製造新的國債購買需求有關,因此美國穩定幣的一個核心目標是幫助消化巨大的發債需要,尤其是短債。

中國當下最大的戰略隱憂是新地緣環境下的金融安全,她的國際支付受到SWIFT通路可能被切斷的威脅。於是中國將穩定幣的發行基地(起碼初期)選在香港,以港幣或離岸人民幣作為背後資產,主要目標是跨境支付,一方面與在岸人民幣相隔絕,防範海外金融動盪對本土金融環境可能帶來的衝擊;另一方面又可以在需要的時候繞開SWIFT,以去中心化的形式承擔國際支付功能。

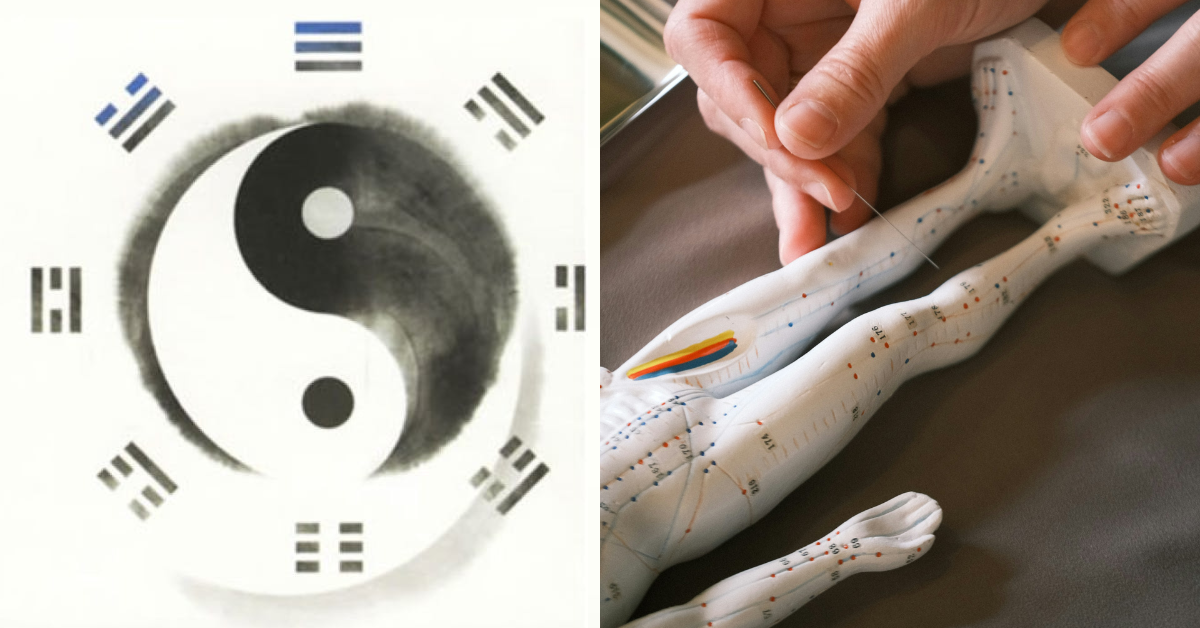

穩定幣分成央行主導和私人機構主導兩類,在業務形態上分成BtoB和BtoC。美國的穩定幣是市場主導的,政府只負責監管功能,發幣的都是私人機構。香港的穩定幣是金管局主導、發牌的,發幣單位是私人的,但是受到更多中心化的管理。美國的穩定幣以面向消費者為主,而香港的穩定幣主要面向機構。

美國的穩定幣是市場主導,政府只負責監管;香港的穩定幣則是由金管局主導及發牌。(Envato)

除此之外,還有大型銀行推出代幣化存款,如滙豐銀行、摩根大通將客戶儲蓄轉化成區塊鏈上的銀行儲蓄代幣,將企業客戶資金轉帳、銀行間結算數字化、自動化、可追蹤化,並加強了合規性功能。另一類是央行發行給金融機構的央行數字貨幣,如香港與BIS合作項目mBridge,只是基於央行擔保的數字化、可追蹤結算。這兩種數字貨幣與穩定幣有相似之處,但並非傳統定義的穩定幣。

穩定幣主要用於去中心化金融(DeFi)體系中,由私人公司發行,目的在於提供一種在加密世界中「穩定」的交易媒介。代幣化存款則是由商業銀行發行,主要面向機構客戶和企業之間的資金流轉,不屬於去中心化體系,而是銀行體系的延伸。央行數字貨幣,無論是批發型還是零售型,都是由央行主導、發行和監管的,是國家級別的貨幣信用延伸。

香港穩定幣發展近來勢頭很猛,但是許多細節目前並不清楚。我們的判斷是,不同的機構可能會以不同的貨幣資產作錨定,既有港幣資產錨定,也有離岸人民幣資產錨定,但在可預見的未來,不會涉及在岸人民幣資產。從戰略上看,中國需要迅速佔領穩定幣/數字貨幣的灘頭陣地,但是政府不希望將尚未成熟的穩定幣直接引進中國市場,香港在貨幣領域的一國兩制、與美元的聯繫匯率,為推行受到中國管理但又不衝擊中國本土金融體系提供了獨特的實驗環境。

香港的離岸人民幣存款總額已達1.3萬億元人民幣,佔全球離岸人民幣市場的45%,全球近一半的離岸人民幣資產都集中在香港,為在香港發行離岸人民幣穩定幣提供了流動性,而且香港完善的金融基礎設施、雙幣清算能力以及與內地緊密的政策協同,均值得讚許。在中美博弈與地緣金融風險上升的背景下,香港的地位強化了中國在SWIFT體系之外的自主性支付能力。體系中的關鍵地位,也為人民幣走向國際提供了充沛的資金池與堅實的交易基礎。

香港穩定幣建立在更強的中央控制體系之上,這包括:1)中心化的牌照與監管清算體系:香港牌照制度要求穩定幣發行機構保持100%儲備、定期審計和贖回能力;2)央行與金融機構的主導聯合發幣:央行推動上海、香港試點人民幣穩定幣,並鼓勵京東、螞蟻等平台在監管沙盒合作發幣,這種「央-企-地」三方協同模式,確保穩定幣處於可控的結構之內;3)納入宏觀貨幣管理機制:穩定幣發行機構可被定義為「系統重要金融機構」,納入中央銀行流動性支持體系,並同步納入資本監管與流動性要求,從而與銀行體系等效對待。

最近監管部門對穩定幣在非法集資和過度炒作等問題上提出了質疑。我們認為在經過一輪市場狂熱後,政府會更理性、慎重地看待穩定幣。在穩定幣發展的初期,政府在發給企業牌照、推出新的試行模式上,可能會比較審慎。

最後提一句,虛擬貨幣是資產(準確地說是另類資產),價格非常波動,炒作空間自然較大;穩定幣是貨幣,價格不會偏離其錨定資產太多,在理性情況下,價格未必有大的波動。作為數字金融的底層架構,穩定幣的炒作空間其實有限,反而注意力應該放在數字金融的生態環境和應用場景,並留意數字幣基礎上搭建起的Layer2貨幣體系。

本文純屬個人觀點,不代表所在機構的官方立場和預測,亦非投資建議或勸誘。

《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。

【你點睇?】「粵車南下」最快11月實施,邵家輝冀當局根據路面承載力逐步放寬名額,你是否認同?► 立即投票