香港,2025年9月29日 - (亚太商訊) - 港股矿产资源板块近期表现强劲,除了受惠于金价、铜价因减息周期、印度尼西亚大型铜矿停产而创出新高带动外,还有备受市场瞩目的紫金矿业(02899.HK)旗下紫金黄金国际分拆上市的炽热招股反应。市传紫金黄金国际公开发售股份录得孖展超购逾190倍,冻资近4800亿港元。此次全球发售还吸引了包括新加坡政府投资公司(GIC)、高瓴资本在内的超豪华基石投资者阵容。

摩根士丹利、瑞银等一众国际投行因应目前市场情况已分别再度调升金价及铜价预测,并对未来的黃金、铜的价格维持上行走势表示乐观。从现货黄金市场表现来看,9月26日亚市早盘时段现货黄金于3739.08美元/盎司附近高位震荡,一度达3757.14美元/盎司,创下新历史高点。而上海期货交易所(SHFE)最活跃的铜期货合约同日亦上涨0.32%,至每吨82420元人民币(约11678.3美元)。

紫金黄金国际的IPO热潮与黄金、铜等价格的持续新高,为港股市场上的矿业股表现提供了绝佳的时间窗口。在聚焦板块机会、挖掘潜力标的的过程中,一间尚未被充分关注的企业--比优集团(09893.HK),其潜藏的"含'金'量"正值得深挖。

作为港股市场稀缺的"矿山+民爆"概念,比优集团通过差异化经营优势,正逐步进入投资者的视野。其中,集团核心资产--安徽金鼎矿山,依托成熟的提金工艺和稳定的产能,正在成为公司业绩的重要支撑。2025全年财报数据显示,安徽金鼎共生产含金泥约850公斤,含金量约20%,折合纯金产量约170公斤。铜金共生资源亦十分亮眼,2024全年开采77.9万吨铜金矿,平均金品位0.66g/t,铜金精矿加工产出1.91万吨,平均金品位显著提升至16.75g/t,为黄金产能的持续释放奠定了坚实基础。随着金、铜板块关注度的不断提升,兼具独特商业模式与清晰成长路径的比优集团,正迎来价值重估的关键窗口。

板块东风已至,价值重估正当时

作为港股市场中唯一的民用爆破上市公司,公司已构建起"民爆+矿山"垂直一体化业务格局。2025财年,公司实现营业额16.96亿元人民币,同比增长24.09%;股东应占溢利1.64亿元,同比增长25.20%。在矿业板块热度提升的背景下,此类业务独特、赛道专精的企业更易获得流动性溢价与估值重塑的机会。

值得注意的是,比优集团于2025年2月18日成功由创业板转至主板,成为港交所"简化转板机制"实施后的首个案例。这一转变不仅是市场认同度提升的变更,更是公司治理结构、信息披露透明度与投资者基础的一次全面升级。随着国际机构投资者的基础扩大,比优集团自加入主板后,股价取得良好的涨幅。国际股票交易及投资信息平台Simply Wall Street 9月15日发表的《Undervalued Small Caps With Insider Buying In Global For September 2025》文章将公司评选为全球十大被低估的中小盘股,较合理估值存在约42%的折让空间。

比优集团引起国际投资机构的注意,除业绩佳、增长潜力大以外,公司的发展策略紧密契合国家政策与区域经济脉络亦是投资价值重点所在。在国内,安徽金鼎项目的产能持续释放,并于2023年入选首批安徽省级绿色矿山企业。同时,西藏天仁项目已于2025年1月获西藏自治区发改委核准,预计2026年底投产;海外业务方面,公司自2017年布局塔吉克斯坦市场,已成为当地最大民爆生产商。这种深耕本土+出海双线布局,合理分散了区域风险。

安徽金鼎矿--稳健的"产能压舱石"

值得留意的是,根据年报披露,安徽金鼎项目持有黄屯硫铁矿与铜金多金属矿的采矿权,采矿许可证于2016年3月颁发,2043年8月才到期,并可依规延期。2025财年(截至3月31日)数据显示,安徽金鼎项目经营状况稳健,盈利水平持续提升,收入已占总收入近半,成为集团稳定发展的坚实支点。

据了解,安徽金鼎的15万吨/年硫精矿焙砂提金选矿技术改造工程项目经一年多的试运行后,相关产能进一步释放。2024财年该项目已实现黄金回收约170公斤;截至2025年1-8月,累计黄金产量已达150公斤,产能持续稳定释放。

安徽金鼎凭借稳定的黄金产能、成熟的提金工艺及充足的资源储备,将继续发挥"压舱石"的作用,为集团业绩增长提供坚实保障。2025财年,安徽金鼎项目共生产矿石96.09万吨,其中铜金矿77.91万吨,平均品位金0.66 g/t、铜0.39%;硫铁矿8.11万吨,平均品位硫19.57%、金0.29 g/t;磁铁矿10.08万吨,平均品位铁20.98%、金0.34 g/t。展现出强劲的产能兑现能力。

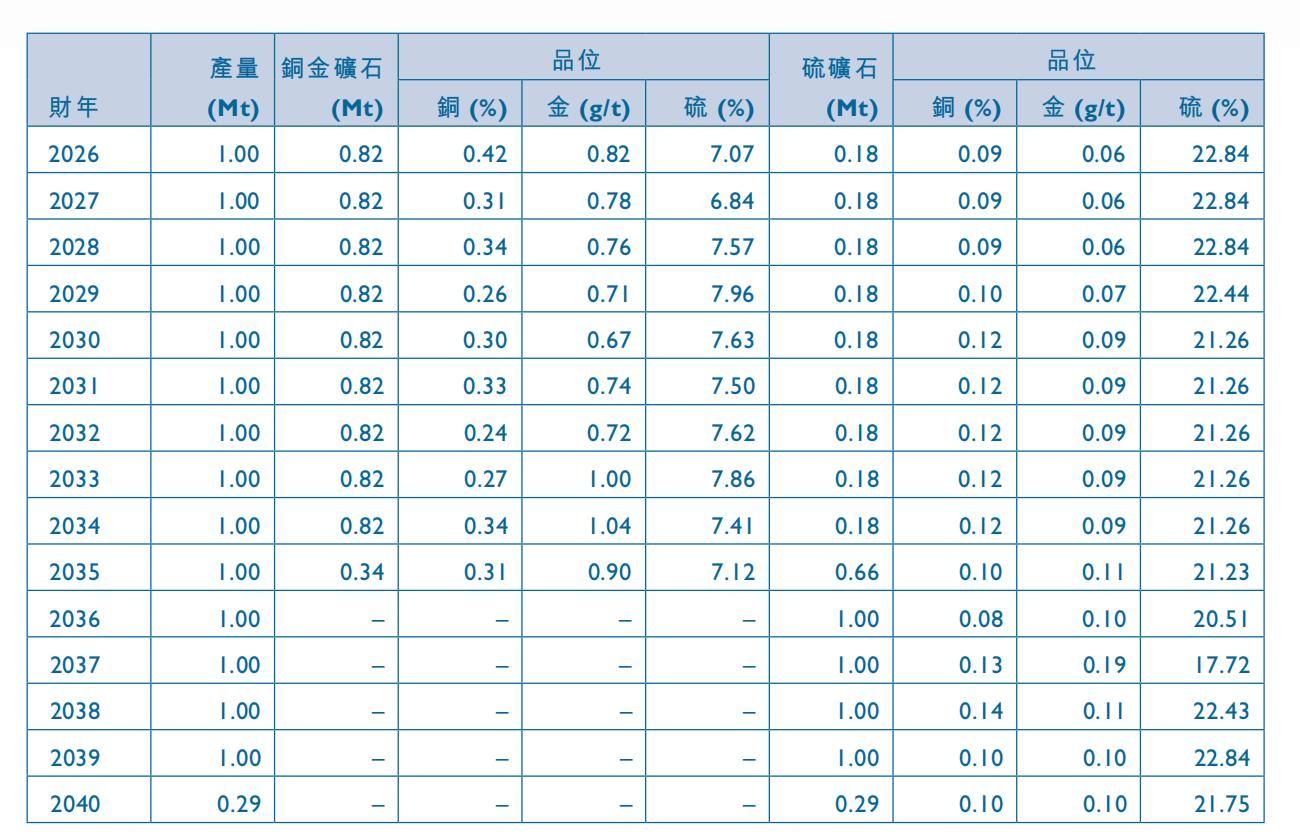

根据John Boyd Mining Consulting(Beijing)Company Limited("博德")审核数据,截至2025年3月31日,安徽金鼎西区金铜矿探明资源量900万吨、推断资源量220万吨。矿石储量方面,西区金铜矿概略储量772万吨,东区硫铁矿概略储量657万吨。充裕的资源储备为产能的长期稳定释放提供了坚实保障。排产计划显示,2026-2035年间,安徽金鼎年矿石产量将基本维持在100万吨水平,其中铜金矿石占比约82%,黄金品位维持在0.67-1.04 g/t区间,保证了黄金产出的连续性与稳定性。与此同时,还要留意其铜、硫铁等的输出,尤其在国际铜价保持在高位运行的预期下,安徽金鼎的利润有望持续提升。

从业绩贡献来看,安徽金鼎矿业项目已然成为比优集团利润增长的核心引擎。过去三年,收入实现跨越式增长,从2亿元快速攀升至8.33亿元,年复合增长率超过60%,收入占比已与集团传统民爆业务相当。同时,安徽金鼎"采矿-选矿-提金"的产业链与集团民爆业务形成协同效应--民爆产品为采矿环节提供爆破支持,有效降低运营成本,进一步强化盈利韧性,持续为集团贡献稳定收益。

在国际贵金属价格狂飙,紫金黄金赴港上市所引领的板块"东风"之下,比优集团已具备价值重估的多重催化剂。当下,市场资金开始系统性资金配置于估值落后的黄金资源与工业金属股,这类治理完善、业务可见性强、且具备明确成长路径的中小型企业,有望成为下一阶段资金挖掘的重点目标。

Copyright 2025 亚太商讯. All rights reserved. www.acnnewswire.com

【說說心理話】出任播道兒童之家院長29年,羅美珍:「最滿足是看到孩子們長大後有好好生活,切斷上一代帶來的壞影響。」► 即睇