《京東好正阿里好驚》業績榮辱見大行來推波 阿里插一成京東漲半成

19/11/2021

重磅科技股在本周陸續公布季績,其中阿里巴巴(09988)和京東(09618)在內地加強互聯網監管下,市場早料業績不會理想,昨日(18日)放榜果見監管影響顯現,但卻料不到阿里經調整純利大跌近四成,阿里於隔晚美股ADR急瀉11%,今日(19日)港股一開市即插一成,反之京東經調整純利則只跌約6%勝預期,ADR漲近6%,今日於港股亦升半成。

(阿里巴巴官網截圖)

阿里對關鍵策略領域投入增加 市場放緩競爭加劇

阿里公布,截至9月30日止第二季度純利約53.67億元(人民幣.下同),同比跌81%,每股攤薄盈利0.25元,非公認會計準則淨利潤285.24億元,跌39%。另外,集團調整2022財政年度的總收入指引,預計同比增長為20%至23%。集團指,第二季度純利同比減少主因期內所持上市公司股權投資的市價變動,令利息和投資錄淨損失114.56億元,而去年同期為淨收益,另對關鍵策略領域投入的增加和支持商家的舉措亦有影響。而第二季度收入升29%,至約2007億元,主因內地零售商業業務收入增長及雲計算業務收入增長所驅動,經營利潤升10%,至150億元,經營利潤率跌2個百分點,至7%。

集團又指,第二季度內地零售市場實物商品交易總額(GMV)同比錄單位數增長,主因市場狀況放緩及電商市場參與者增多,其中服裝和配飾類目實物商品GMV增長放緩,但消費電子產品及家居等產品類目增長仍強勁。阿里巴巴生態體系的全球年度活躍消費者截至9月30日止12個月期間達約12.4億,較截至6月30日止12個月增加約6200萬,其中9.53億消費者來自中國市場,以及2.85億消費者來自海外,單季淨增加分別為4100萬及2000萬。

大行紛降阿里目標價 摩通由250元降至205元

績後阿里雖獲摩通維持增持評級,但目標價大降一成八,由250元降至205元。大和亦將阿里目標價由220元降至188元,維持買入評級;瑞信則將目標價由186元降至176元,維持跑贏大市評級。

京東第三季純利跌5.5% 收入增近兩成六

至於京東,第三季錄得虧損28.07億元(人民幣.下同),差過預期的蝕16.68億元,而去年同期為純利75.6億元,按年由盈轉虧;非公認會計準則下純利為50.5億元,按年下跌9.2%。截至2021年9月30日止首9個月純利為16.05億元,按年跌93.6%,每股基本盈利0.52元。非公認會計準則下純利136.42億元,按年跌5.53%。

期內集團錄得收入2187億元,按年增長25.5%,勝預期的2154.11億元。其中商品收入按年升22.9%,服務收入增長43.3%。非公認會計準則下EBITDA為59億元,按年跌約14.5%。年度活躍用戶數由截至去年9月30日止十二個月的4.416億增加25%至截至2021年9月30日止十二個月的5.522億。

摩通大和調升京東目標價籲增持

績後京東獲摩通調升目標價,由370元升至390元,維持增持評級,大和更將其目標價由370元升至425元,維持買入評級。

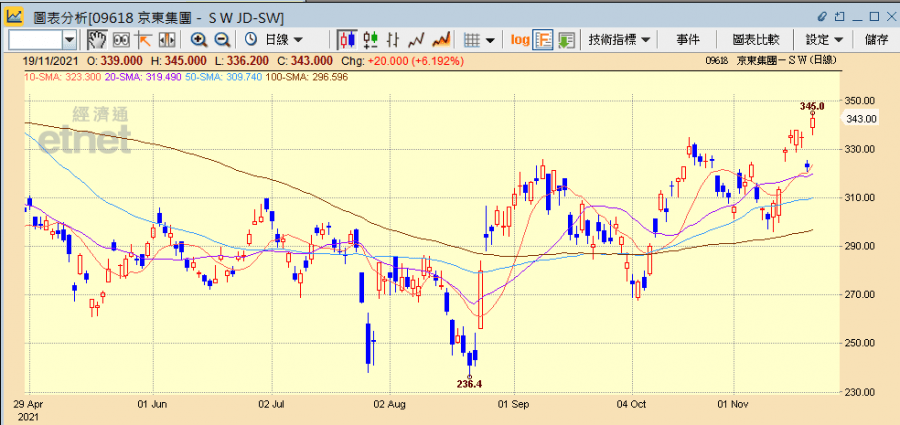

阿里現(10:00am)跌9.82%報140.6元,成交61.97億元。京東則升6.19%報343元,成交11.1億元。

(經濟通HV2系統截圖)

撰文:市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》溫鋼城詳盡分析,請按此

其他阿里及京東相關新聞:

【你點睇?】國民黨主席鄭麗文訪問大陸6日,料隨後與習近平會面。你認為在鄭麗文今次行程能否緩和两岸關係?► 立即投票